Faste utgifter er utgifter som går igjen hver måned og som du vet om på forhånd. For eksempel husleien eller boliglånet, strømregningen og forsikringspremier. Noen av disse utgiftene skjer en gang i året i stedet for en gang i måneden; sørg for at du inkluderer dem i budsjettet. En fast utgift som du kanskje ikke har ennå, men som er viktig, er et månedlig sparebeløp. Pass på at du overfører et beløp til sparekontoen din hver måned. På denne måten bygger du opp en økonomisk buffer for vanskeligere tider. Variable utgifter er utgifter som varierer fra måned til måned. For eksempel dagligvarer, klær, ut og ferie. Hvis du vil bruke mindre, er variable utgifter lettere å justere enn dine faste utgifter.

Budsjettet ditt er i balanse. Hvis inntekten din er like høy som utgiftene dine (eller enda bedre, høyere enn utgiftene), så har du et velfungerende budsjett. Det kan være fristende å bruke overflødig inntekt, men du bør se på hvordan du kan bruke disse pengene godt. Det er ikke noe slikt som å ha penger til overs, spesielt hvis du har gjeld eller et sparemål. I stedet for å legge overskuddet i "Fun Stuff"-krukken, er det bedre å betale ned gjelden eller sette den inn på sparekontoen din. Budsjettet ditt er ikke i balanse. Hvis du bruker mer penger enn du tar inn, er ikke budsjettet i balanse og det er arbeid å gjøre. Se først om du kan justere dine variable utgifter. Bruk mindre på luksus som servering, underholdning og andre ikke-nødvendige ting (som merkevarer). Hvis budsjettet fortsatt er nede, prøv å kutte ned på de faste utgiftene. Kanskje du kan bruke mindre energi eller bytte til et billigere telefonabonnement. Samtidig kan du prøve å øke inntekten. En sidejobb, overtid eller tjen penger online. Evaluer fortløpende. Din økonomiske situasjon endres. Opprykk på jobben, økning i forsikringspremier, dagligvarer blir dyrere. Sjekk derfor regelmessig om budsjettet ditt fortsatt er riktig og om du må justere det. Hvis du får ekstra plass, sørg for at ekstrainntekten din går først til nedbetaling av gjeld og til sparepengene dine. Økonomisk sikkerhet er nummer én.

Lag et budsjett som fungerer

Et budsjett er en veldig god måte å få oversikt over økonomien din og spare til et bestemt formål, eller kvitte seg med gjelden din.

Trinn

1. Bestem målet ditt. Hvis du har [[Personal-goal-setting|et mål i tankene] er det lettere å holde seg til budsjettet. Med et mål har du noe å jobbe mot og du vet når du har bestått. Hvorfor vil du ha et budsjett? Kanskje du vil spare til studiene, til bil, ferie, eller du har gjeld du vil betale ned. Uansett mål, gjør det SMART: det er et mål som er spesifikt, målbart, oppnåelig, relevant og tidsbestemt. Med et mål som er SMART øker du sjansen for å lykkes.

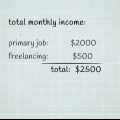

2. Regn ut hvor mye du tjener per måned. List opp hvor mye du tjener i gjennomsnitt per måned. Start med nettoinntekten din, så etter at skatten er trukket fra. Det kan være lønn, tips, stipend, bostøtte og så videre. Alt som kommer inn på bankkontoen din. Det er inntekten din.

3. Regn ut hvor mye du bruker per måned. Ta vare på alle kvitteringene dine i noen uker. Hvis du vet hva du bruker på dagligvarer, ut og bensin, er det lettere å sette opp et budsjett. Se også hva som belastes bankkontoen din.

4. Del budsjettet inn i kategorier. For eksempel «Hjem», «Spis», «Studier», «Gå ut», «Lagre», «Klær» og «Annet». Du kan også gjøre en inndeling i "Hva må" (som husleie og strømregningen din) og "Hva er gøy" (som klær og gå ut).

5. List opp utgiftene dine per kategori. La oss ta en bil som et eksempel. Hvis du har en bil, betaler du veiavgift (la oss si at det er €25 per måned), forsikringspremie (€50), bensin (€200) og vedlikehold (€50). Det er totalt € 325 per måned. Sett beløpet i kategorien `Bil`. Hvis du ikke vet nøyaktig hva du bruker for en bestemt kategori, gjør et estimat så godt som mulig. Jo mer nøyaktig du er, jo lettere er det å sette opp et brukbart budsjett.

6. Legg sammen utgiftene for alle kategorier. Dette vil gi deg de totale utgiftene; alt som forsvinner fra lommeboken og fra bankkontoen din hver måned. Sammenlign dette med inntekten din.

7. Bestem hvordan du vil holde styr på budsjettet ditt. Du kan bruke en tradisjonell bokføringsnotisbok (du kan kjøpe den i den bedre papirbutikken). Du kan også bruke et dataprogram som AFAS Personal, Simple Household Booklet eller Excel.

8. Forbered en hovedbok. Hvis du bruker en regnskapsbok, la de første sidene (ca. fem) stå tomme. Vi kommer tilbake til det om et øyeblikk. Del resten av skriften i så mange deler som du har kategorier. Sett navnet på kategorien på den første siden av hver del. På denne måten har du flere sider for hver kategori. Husk at noen kategorier krever flere sider enn andre; du kjøper sannsynligvis mat oftere enn klær.

9. I hver kategori, vis et "innskudd" i begynnelsen av hver måned, og oppgi alle utgifter i den kategorien under det, i løpet av måneden. For eksempel for kategorien `Bil` starter du med € 325 i begynnelsen av måneden, og deretter diverse utgifter til bensin, en utgift til veiavgift og en utgift til forsikringspremien (avhengig av om du betaler premien månedlig eller kvartalsvis).

10. Bruk de lagrede sidene i begynnelsen av bokføringen for å holde oversikt over inntekter og totale utgifter per måned. Du trekker alltid dine totale utgifter fra inntekten. For eksempel, hvis du får betalt hver fredag, bør det være en inntektsoppgave hver fredag i notatblokken. Hvis det månedlige budsjettet ditt er € 2.800 og du får betalt hver uke, så må du inkludere € 750 som inntekt hver uke. I kategorien `Bil` viser du et ukentlig innskudd på € 81,25. Du trekker deretter utgiftene du gjør for bilen din fra innskuddene i kategorien `Bil`.

11. Juster budsjettet ditt. For å få et budsjett som er i balanse og som du når målet med, må inntekten din være minst like høy som utgiftene dine. For å se om budsjettet ditt er i balanse, trekk dine faste og variable utgifter fra inntekten din.

Tips

- Husk at dine totale utgifter skal være mindre enn inntektene dine. Bare på denne måten kan du nå målet ditt.

- De første månedene vil du merke at budsjettet ditt ikke er helt optimalt. Ikke få panikk, det er veldig normalt. Bare juster budsjettet. Etter hvert får du bedre oversikt over utgiftene dine, og du kan gjøre budsjettet mer nøyaktig.

- Hvis du ikke kan balansere budsjettet ditt, prøv å slutte å røyke og alkohol. Hvis du er en ivrig shopper, hopp over det i en måned eller to. Denne typen avhengighet koster mer penger enn du tror. Å slutte gjør en verden av forskjell i budsjettet ditt.

- Utgifter til hobbyer og ferier er også enkle å justere hvis du står fast med budsjettet. Vurder å bo nærmere hjemmet for din neste ferie. Og trenger du virkelig det dyre treningsabonnementet? Et rimeligere treningsstudio kan være like bra, og med godt vær er det deilig å løpe ute.

- Pass på at du også har kategorien "Uplanlagte morsomme ting" i tilfelle du plutselig får lyst på en dobbelttykk sorbet, den nye dingsen eller den superfine genseren på tilbud. En kategori `Uplanlagte mindre fine ting` er også nyttig hvis du får et punktert dekk, du plutselig må kjøpe en ekstra bok til studiet, eller buksene revner mens du er på jobb.

- Hvis du nettopp gjorde en uvanlig stor utgift da du først satte budsjettet, la det være utenfor budsjettet. Hvis du for eksempel nettopp har vært på ferie, er det liten sjanse for at du reiser på ferie igjen måneden etter. Budsjettet ditt er basert på vanlige månedlige utgifter. Til større utgifter som ferie, flytting eller bryllup sparer du i en egen kategori.

Advarsler

- Noen ganger virker det som et budsjett virkelig begrenser deg i hva du kan gjøre. Husk at et budsjett også kan være veldig befriende. Tross alt, om sommeren har du allerede budsjettert med besparelser for den vakre ferien.

Artikler om emnet "Lag et budsjett som fungerer"

Оцените, пожалуйста статью

Populær