Ta deg tid til å forsikre deg om at du ikke har glemt noe. Har du tenkt på TV- og internett-abonnementet ditt? Telefonabonnementet ditt? Andre avsetninger og alt det andre som automatisk belastes hver måned som du kanskje ikke har tenkt på i det hele tatt? Doner et månedlig beløp? Betaler du månedlig for kollektivtransport? Du må også telle slike ting, uansett hvor små de er. Sørg for at du inkluderer penger du har i aksjer, pensjonskontoen din og andre økonomiske planer. Hvis de er positive, legg dem til din månedlige inntekt.

Du kan klassifisere dette slik du vil – eller i én stor kostnadspost, eller i mindre kategorier som `transport`, `mat`, `klær` og `underholdning`. Fordelen med flere kategorier er at det er lettere å sjekke hvor mye penger som er brukt på hva og du kan også se det som en slags fast utgiftspost, slik at du vet hvor du står på daglig eller ukentlig basis.

Hvis du virkelig ikke har penger igjen for det "nødfondet", sjekk alle kostnadene på nytt. Kan jeg spare en euro eller fem til ti her og der? Sørg for at du kan spare litt månedlig for uforutsette kostnader. Budsjettering er egentlig ikke morsomt og ikke så lett, men det gjør livet mye enklere.

Månedlig inntekt: € 2.000

Faste kostnader (leie e.d.): €800

Mat: €200

Transport: €75

Underholdning: €100

Uforutsette kostnader (nødsituasjoner): €100

Totalt: €2.000 - € 800 - € 200 - € 100 - € 100 - € 75 = € 725

Et eksempel: Du tar 10 % av € 2.000. Det er €200, og du har €525 ved slutten av måneden. Med dette beløpet kan du gjøre hva du vil, selv om det aldri er et dårlig valg å spare så mye som mulig - også du kan omorganisere inntekts- og utgiftskategoriene dine om nødvendig.

Så lenge du når målene dine, kan du justere budsjettet. Prøv å spise hjemme så ofte som mulig i stedet for ute og vær sparsommelig. Hvis du trenger å allokere litt penger til en ny kategori, er det greit. I så fall kan du kanskje bruke litt mindre penger andre steder for å absorbere det beløpet?

Det kan være en kjedelig jobb, men det er verdt det. Hvis du ikke gjør det, vil du sannsynligvis ikke være i stand til å forvalte pengene dine godt. Start med hvor mye penger du har tilgjengelig i begynnelsen av måneden og skriv ned kostnadene når de kommer. På slutten av måneden kan det hende du har litt ekstra penger igjen å bruke som du ønsker.

Her er en idé: prøv alltid å komme like under budsjettet for hver kategori. Det kan være en euro, men også hundre. Hvis du når målet ditt, kan du bruke det tildelte beløpet som du ønsker.

Når du først er superflink til å budsjettere, vil det hele være veldig enkelt. Det høres kanskje litt vanskelig og kjedelig ut hvis du aldri har gjort det før, men etter noen måneder vil du begynne å se budsjettering igjen som en utfordring. Du vil komme opp med nye måter å leve i henhold til nye budsjetter, som til og med kan gjøre det hele mye enklere for deg.

Det fine med dette er at du kommer deg gjennom hver måned mer og mer. Etter hvert som du blir mer vant til budsjettet ditt, vil du kunne klare deg med mindre og mindre penger, noe som gir deg mer og mer penger. Du ender opp med å glede deg til slutten av måneden og gleder deg til å se hvor mye du har til overs denne måneden.

Husk at du fortsatt trenger å spise og ha det gøy. Alt handler om forskjellen du kan gjøre ved å ta en ekstra stor kopp kaffe med pisket krem, i stedet for en liten kopp svart kaffe - du trenger virkelig ikke å kutte ut alt. Det handler om de små tingene som kan gi deg god tid.

Og dessuten er budsjettering trendy. Gjør-det-selv-prosjekter, billige måltider og massiv bruk av rabattkoder? Ja takk! Hele nettsider er viet til dette; du er alt annet enn den eneste. Kanskje du en dag til og med kan gjøre budsjettering til jobben din.

Forhindre motproduktivitet. Du trenger ikke alltid belønne deg selv overdrevent. Bytt ut en kostbar ferie med noen småting. Sov oftere, gå bort en dag. Det trenger ikke koste så mye.

Lag et budsjett

Innhold

Det er selvfølgelig greit å sjekke hvor mye penger du ikke har. Å utarbeide et budsjett er imidlertid noe annet og kan kreve mye arbeid. Det første trinnet er det vanskeligste, hvor du må finne ut alle kostnadene dine, og deretter må du regne med alle disse tallene. Når du forstår nøyaktig hva du trenger å gjøre, vil du begynne å se det som en utfordring, og du vil ønske å ta den utfordringen igjen neste gang. Belønningen, spurte du? Hvor mye penger du har igjen å bruke fritt.

Trinn

Del 1 av 3: Bestemme budsjettet ditt

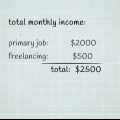

1. Sjekk hvor mye penger du faktisk tjener hver måned. Får du fast lønn blir det enkelt. Sjekk en eller to av lønnsslippene og du er ferdig. Men hvis du får betalt per time eller du går mer i retning av en frilanser, vil dette bli litt vanskeligere. Samle alle lønnsslippene dine fra omtrent de siste seks månedene og finn ut hva gjennomsnittsinntekten din er - det er det første tallet du må jobbe med.

- Hvis du er veldig flittig, ta den lavest tall for de siste seks månedene. På den måten vil du nesten alltid ha mer penger igjen enn du beregner.

2. Finn ut dine periodiske månedlige kostnader. Hva bruker du månedlig? Husleie, forsikring (bilforsikring, helseforsikring, etc.), lån, kredittkortregninger og sannsynligvis mye mer. Dette er dine periodiske eller tilbakevendende månedlige kostnader. Du vil pådra deg disse kostnadene uansett. Skriv dem alle ned og tell dem opp.

3. Ta hensyn til daglige kostnader, som mat og underholdning. I tillegg til dine månedlige gjentakende kostnader, bør du også vurdere tilfeldige, daglige kostnader. Prøv å finne ut så godt du kan hvor mye penger du bruker hver dag på bensin, mat, kinobilletter, klær og andre mer useriøse utgifter. Og hvis du ikke er sikker, sørg for at du overvurderer og aldri undervurderer disse kostnadene.

4. Spar litt penger hver måned for nødsituasjoner. Hver måned skjer det ting vi ikke forutså. Til en bursdag må du kjøpe en gave og ved bilskade vil du få reparasjonskostnader. Sørg for at du har et "nødfond" tilgjengelig hver måned i et beløp som virker passende for deg. Hvis ingenting skjer på en måned, vil du ha mer penger til deg selv den måneden.

5. Legg alt i et regneark eller skriv ned alt i et hefte. Du kan bruke Excel eller spesielle budsjetteringsprogrammer, men det skal også fungere med penn og papir. Poenget er at du kan få alt tydelig notert. Legg sammen all inntekt og trekk fra alle utgifter. Det skal se omtrent slik ut:

Faste kostnader (leie e.d.): €800

Mat: €200

Transport: €75

Underholdning: €100

Uforutsette kostnader (nødsituasjoner): €100

Totalt: €2.000 - € 800 - € 200 - € 100 - € 100 - € 75 = € 725

6. Bestem hvor mye du vil spare. Nå som du vet hvor mye du har igjen hver måned (i eksemplet er det € 725), må du bestemme hvor mye du vil sette av for å spare. Et godt beløp er 10 % av inntekten din. Det spiller ingen rolle om det ikke fungerer eller om du synes det er for lite. Valget er ditt.

Del 2 av 3: Opprette et effektivt budsjett

1. Tilpass deg selv. Nå som du vet at du bruker for eksempel € 200 i måneden på mat, kan du tilpasse livsstilen din til den begrensningen. Dette beløpet kommer fra et ukentlig forbruk på € 50 i supermarkedet. Fordi du har satt grenser overalt, vet du hvordan du skal håndtere pengene dine.

- Du må avgjøre om "mat" noen ganger også skal regnes som "underholdning". Hvis dine $200 i mat også inkluderer utgiftene du pådrar deg når du spiser ute, husk at du kan bruke rundt $6 per dag på mat. Så hvis du spiser på en restaurant for €20, vil du sannsynligvis ikke kunne holde deg under denne grensen på €200.

- Dette gjelder alt – ikke bare mat. Har du satt en grense på €100 for underholdning? Gå på kino én gang og du har €88 igjen. To drinker utenfor døren og du har fortsatt € 82 igjen. Hver gang du bruker penger, må du ta hensyn til det etablerte budsjettet. Prøv å skrive ned denne typen utgifter så snart som mulig.

2. Gjør en realitetssjekk. Snart kan du ikke skjønne hvor mye du faktisk bruker for å få endene til å møtes. Du kan bruke $200 i stedet for $100 på underholdning i løpet av en måned uten å være klar over det. Det er viktig å vite hva du bruker mer eller mindre på og hvor du må gjøre justeringer. Kanskje €100 ikke er realistisk i det hele tatt, men €150 vil være det.

3. Hold oversikt over utgiftene dine og se i hvilken grad budsjettet ditt er riktig. Etter hvert som måneden skrider frem, prøver du å holde styr på hver krone du bruker; det er den eneste måten å A) gjøre budsjettet effektivt og B) sjekke om budsjettet passer deg. Bruker du faktisk €200 i måneden på mat? Kanskje det er enda mindre!

4. Sett kortsiktige mål. For at budsjettet ditt skal være effektivt og oppnåelig, må det være en grunn bak det. Sett deg et mål slik at du har noe å jobbe mot, ellers begynner du å ta budsjettering mindre og mindre seriøst og du ender opp med ingenting å holde styr på.

5. Juster budsjettet etter hvert som livet endres. Tenk på bensinpriser som går opp, tap av jobb eller lønnsøkning eller økning i husleie. Alle typer hendelser kan endre situasjonen din, og deretter må du justere budsjettet deretter. Har leien økt med € 100? Det er selvfølgelig irriterende, men du må gjøre ditt beste for å spare på kategorier her og der for å absorbere det beløpet. Dessverre er det den eneste måten å håndtere slike hendelser på.

Del 3 av 3: Hold deg til budsjettet

1. Gjør det enda morsommere ved å bruke det du har tildelt som budsjett. Dette er det fine med det: hvis du har bevilget €50 til å kjøpe klær og du ikke har brukt noe ved slutten av måneden, har du €50 som du kan bruke fritt på én gang. Fordi du fortsatt holder deg til budsjettet, kan ingenting gå galt, og du kan kose deg!

- Dette er grunnen til at det er bedre å ha flere kategorier. Det virker motiverende og du har alle dine forskjellige utgifter i orden. Alle trenger en fin ekstra i ny og ne, uavhengig av størrelsen på budsjettet.

- Selv om du har nådd det punktet hvor du ikke kan allokere mye penger til useriøse ting, prøv å sette av noen få dollar innimellom til noe lite som kan bety mye for deg, som en fin stor kopp kaffe med pisket krem. Det er slike småting som kan gjøre det morsomt, så du kan holde hodet over vannet.

2. Sett deg et langsiktig mål. Det kan være lurt å regne ut hvor mye penger du faktisk eier. Dette betyr at du tar pengene du har nå og tar av all gjelden din. Hvis du ender opp med et negativt beløp (som ofte vil være tilfellet når du låner penger), kan du sette deg et langsiktig mål om å betale ned den gjelden. Hver måned vil du ha mindre og mindre å betale av, til du endelig er i pluss igjen - og det skal feires.

3. Gjør det til en konkurranse. Du har dataene fra mars – nå er utfordringen å prestere bedre i april måned. Prøv ditt beste for å gjøre det bedre hver måned. Du vet ikke hva du er i stand til før du virkelig har prøvd det.

4. Finn noen som kan hjelpe deg med budsjettet. Hvis alle vennene dine kaster penger, vil det være vanskelig å holde seg innenfor budsjettet. Ved å ha en venn som du kan holde øye med pengene dine, slipper du å bruke mye penger unødvendig. I tillegg kan det være veldig koselig og det har en motiverende effekt å holde budsjetteringen seriøst.

5. Belønn deg selv. Etter at du har klart å klare deg innenfor budsjettene dine en stund, er det helt riktig å belønne deg selv. Har du spart hundrevis av euro de siste seks månedene? Så bruk litt penger, ta en dag fri fra jobben, få et deilig kakestykke et sted og få en massasje. Du har jobbet for dette i 180 dager.

Tips

- Sørg for at du alltid har en notisblokk med deg slik at det blir lettere å holde styr på alt. På denne måten trenger du aldri å tenke tilbake på hvor mye du brukte. Kanskje det er nyttig å legge alt i telefonen, siden du nesten alltid har det med deg.

Artikler om emnet "Lag et budsjett"

Оцените, пожалуйста статью

Populær